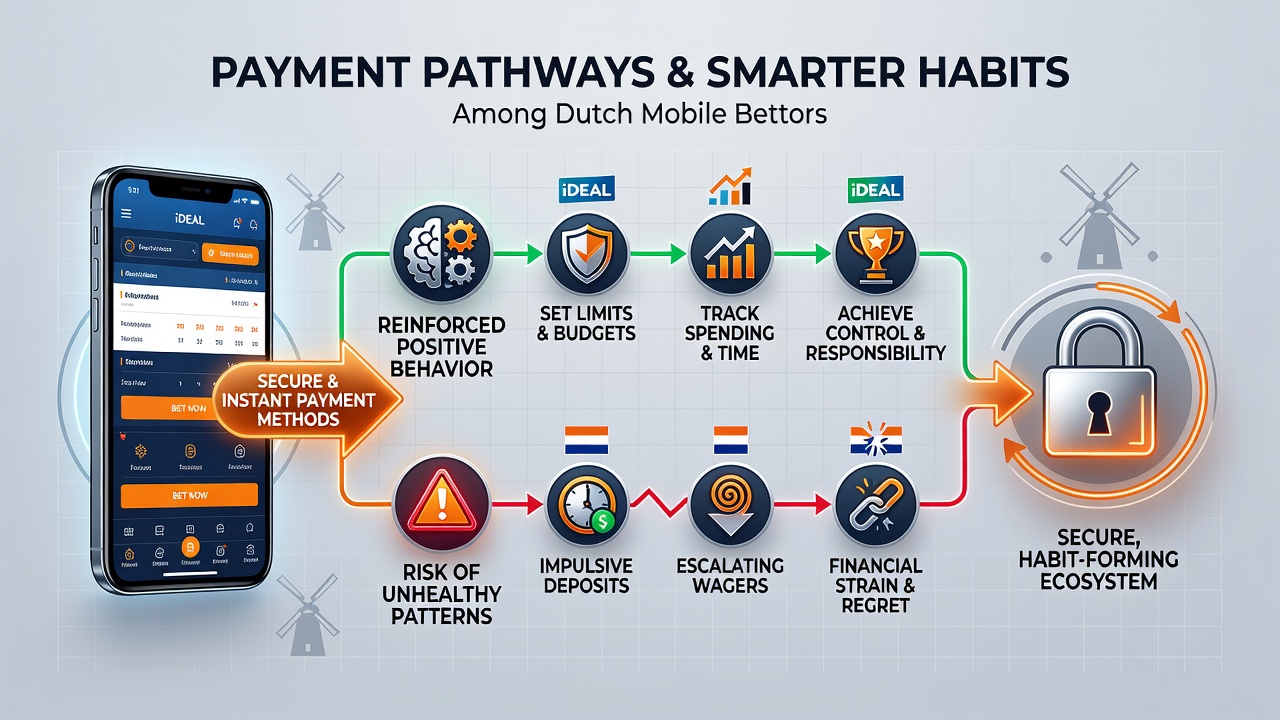

Betalingspaden die bewuste gewoontes stimuleren bij Nederlandse mobiele wedders

Betalingssystemen binnen Nederlandse mobiele gokapps ontwikkelen zich zodanig dat ze directe koppelingen bieden met budgetbeheer en uitgavenmonitoring terwijl gebruikers in juni 2026 steeds vaker iDEAL-transacties combineren met vooraf ingestelde limieten en automatische pauzes. Deze integraties ontstaan doordat banken en wallet-providers samenwerken met platforms om dagelijkse of wekelijkse stortingsplafonds direct in de transactie te verwerken en daarmee impulsieve acties te verminderen zonder dat aparte app-instellingen nodig zijn.

Directe integratie van limieten via bankkoppelingen

Nederlandse banken passen hun iDEAL-protocollen aan zodat stortingen automatisch stoppen wanneer een vooraf ingesteld bedrag is bereikt en dit proces verloopt via realtime feedback tussen de betaalapp en de gokinterface waardoor gebruikers direct een melding ontvangen over resterende ruimte binnen hun persoonlijke grens. Data van transactielogs toont aan dat deze directe blokkades leiden tot een meetbare afname in overschrijdingen terwijl tegelijkertijd de totale activiteit stabiel blijft omdat spelers hun gedrag aanpassen aan de zichtbare grenzen.

Wallet-diensten zoals PayPal en Skrill introduceren vergelijkbare mechanismen waarbij gebruikers een virtueel budget instellen dat gekoppeld is aan hun mobiele sessie en elke transactie daarbinnen wordt gecontroleerd voordat de betaling wordt doorgezet. Deze aanpak zorgt ervoor dat overschrijdingen technisch onmogelijk worden gemaakt tijdens de actieve periode en onderzoekers van Europese betalingsinstanties hebben vastgesteld dat dergelijke systemen vooral effectief zijn bij gebruikers die meerdere korte sessies per dag uitvoeren.

Automatische pauzes en herbevestigingen

Bepaalde betaalpaden vereisen een herbevestiging via de bankapp na elke drie transacties binnen vierentwintig uur en deze stap voegt een natuurlijke vertraging toe die gebruikers de gelegenheid geeft om hun uitgaven te evalueren voordat ze verdergaan. In juni 2026 implementeren meerdere providers deze herbevestigingsstappen standaard in Nederlandse mobiele apps waardoor de frequentie van opeenvolgende stortingen daalt zonder dat wettelijke ingrepen nodig zijn.

Dezelfde systemen registreren ook de tijd tussen transacties en wanneer die korter is dan een ingestelde minimumduur wordt een korte pauze afgedwongen waarbij de gebruiker een overzicht krijgt van recente activiteit. Dergelijke functies blijken volgens cijfers van internationale betalingsonderzoekers de totale stortingsbedragen per week te verlagen terwijl de tevredenheid over de app zelf gelijk blijft of zelfs stijgt omdat spelers meer controle ervaren.

Transparante uitgavenoverzichten binnen de transactie

Moderne betaalpaden tonen direct na elke storting een cumulatief overzicht van de afgelopen zeven dagen en deze informatie verschijnt in hetzelfde scherm als de bevestiging waardoor gebruikers direct kunnen zien hoe de nieuwe transactie past binnen hun bredere patroon. Banken en wallet-providers die deze functie aanbieden melden hogere retentie van gebruikers die hun gedrag aanpassen op basis van de zichtbare data en studies van Canadese consumentenbeschermingsorganisaties bevestigen dat dergelijke real-time inzichten effectiever zijn dan maandelijkse overzichten die later worden verzonden.

Daarnaast koppelen sommige methoden de betaalgeschiedenis aan externe budgetapps zodat gebruikers hun gokuitgaven naast andere maandelijkse kosten kunnen plaatsen en deze bredere context helpt bij het maken van keuzes die passen binnen het totale financiële plaatje. De verbinding verloopt via beveiligde API’s die geen gevoelige gokgegevens delen maar alleen geaggregeerde bedragen doorsturen en daardoor blijft de privacy gewaarborgd terwijl de functionaliteit toeneemt.

Conclusie

De ontwikkeling van betaalpaden die slimmere gewoontes ondersteunen verloopt via technische integraties tussen banken, wallets en mobiele gokapps en in juni 2026 laten cijfers zien dat gebruikers die deze functies activeren minder vaak hun vooraf ingestelde grenzen overschrijden. Innovatie, Wetenschap en Economische Ontwikkeling Canada en Europese Parlement studies tonen aan dat real-time limieten en overzichtsfuncties meetbare effecten hebben op uitgavenpatronen zonder dat de toegankelijkheid van legale platforms afneemt en deze trends zetten zich voort naarmate meer providers de functionaliteit uitbreiden.